Si l’on regarde au-delà du prochain trimestre T1 2023 qui risque d’être encore très compliqué de ce point de vue.

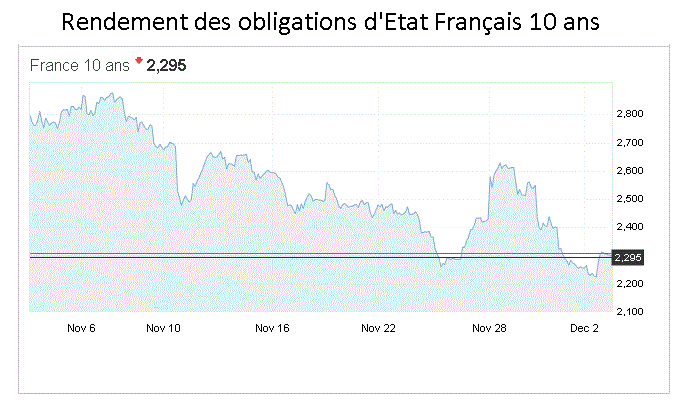

La baisse récente des taux sur les emprunts d’Etat Français est peut-être un premier indicateur positif face à la montée continue des taux des prêts immobiliers.

L’inflation reste très élevée en Europe, les indicateurs économiques sont très contrastés.

Va-t-on vers une dégradation sensible de l’économie pour 2023 ?

Comme toujours cela dépendra de nombreux paramètres, réouverture de l’économie chinoise, possible règlement du conflit en Ukraine, évolution des prix des matières premières, …

Nous pouvons au moins espérer que le rythme de la montée des taux d’intérêt des prêts immobiliers va décroitre et que ces taux vont atteindre un plateau d’ici la fin 2023, avant peut-être de baisser à nouveau.

Ce qui mécaniquement devrait progressivement permettre d’avoir des seuils d’usure en phase avec la réalité du marché et ne plus être un frein à la réalisation des projets d’acquisition de biens immobiliers.

Dans le cas contraire, le marché immobilier risquerait de connaitre une période extrêmement difficile en 2023.